【财经分析】机构建议把握4月配置时点 信用债布局仍可优选城投各券

新华财经上海4月11日电(记者杨溢仁)本周,在利率债走强的同时,信用债亦表现不俗,收益率跟随下探。

图片来源于网络,如有侵权,请联系删除

分析人士指出,当前央行“择机”宽松的时机已到,在关税冲击触发多头博弈热情的大背景下,信用债仍可积极布局。

图片来源于网络,如有侵权,请联系删除

信用债表现可圈可点

图片来源于网络,如有侵权,请联系删除

“在资金面转为宽松、美国超预期关税政策推出的影响下,债市做多情绪被大幅提振,收益率加速下行。聚焦信用债市场,目前低等级、长期限信用债依次迎来修复,已完全收复3月的下跌幅度。”研究所固收首席分析师齐晟说。

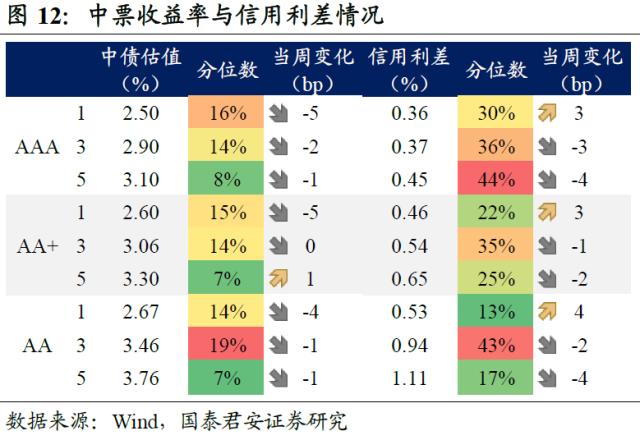

公开数据显示,截至4月1日收盘,受资金面转松影响,信用债短端情绪明显好转,AA等级1年期信用利差收窄幅度多达27BP;中长端产品中,中低等级各券的利差收窄幅度较大,基本在10BP以上。

值得一提的是,城投债在各等级、各期限内普遍跑赢信用债整体,各等级3年期品种利差均收窄10BP以上,整体表现已经较为极致。

那么,后续“信用债牛”行情是否还有演绎空间?

“季节性规律显示,4月通常为二季度信用债配置的‘窗口’。”固收首席分析师姜佩珊指出,“回顾历史,二季度的信用利差往往会在4月至5月出现收窄、6月走阔。具体而言,随着4月至5月市场需求的增长,叠加供给收缩,信用利差震荡收窄的可能性较大。有券商机构统计,2021年至2024年,理财规模经历跨季后,于4月均有超1万亿元的增长,配置需求的明显提升将带动信用利差收窄。”

不仅如此,若二季度央行宽松政策“择时”落地,那么4月大概率会成为二季度信用债配置的窗口期。

“对于有前瞻性布局需求的机构,个人认为,目前仍可积极参与,捕捉5月利差压缩行情。”一位机构交易员向记者表示。

城投债仍获机构青睐

聚焦当下,哪些信用债板块更能获得机构青睐?

“城投债首当其冲。”齐晟指出,“化债政策推出之后,城投平台与地方政府的信用绑定反而更加紧密,下沉底线风险较为可控,当收益率整体抬升时,其配置价值就会逐渐凸显。”

回顾3月以来的城投债表现,记者注意到,下沉策略依然是取胜的关键。分区域来看,河北、陕西、江西、重庆中低资质城投债的换手率提升幅度领先,绝对水平较高的是河北、河南、江西、山东、陕西以及重庆,月换手率基本保持在15%以上。

“展望二季度,我们依然推荐‘城投下沉策略’。不过,在具体方向选择上,重庆、山东、天津等偏网红区域的城投主体依然需要谨慎对待——毕竟,一旦出现调整,则上述标的的流动性丧失会更快。由此,择券更建议以中部省份的平台债券为主。”一位券商固收投资部门负责人在接受记者采访时称,“至于久期方面,虽然短端性价比提升后值得挖掘,但长端的配置价值犹在,绝对收益水平不低且同样存在后续博取资本利得的机会,尤其身处债市做多情绪高涨的背景下,组合久期不建议收缩过短。”

记者注意到,目前非银负债端表现出较强韧性,长端信用债的配置力量仍在,城投平台中强区域3年至5年期债券的换手率已有增强。以山东为例,可以明显观察到中长期限的城投债交投集中在3年期左右,最多到5年期左右,换手率环比有所增强。

“据我们了解,目前较多机构还是会以2027年6月为时间节点进行划分,而想要明显增厚投资收益,需要在偏弱区域拉长久期至3年以上。”上述负责人直言,“站在审慎的角度考虑,信用下沉的同时进行拉久期操作的风险依然偏大,因此对于大部分机构,还是更建议择券以短端下沉为主,对强区域弱主体可适当拉长久期。”

机构建议4月积极布局

在业内人士看来,当前的套息空间、债市杠杆、利差点位与2024年年中有一定相似性,彼时利差整体水位很低、杠杆位置也处近年低点。下半年降息空间打开后,利率下行带动信用估值进一步下降,套息空间走阔叠加货币方向明确促使机构积极加杠杆,短券机会得以释放。

“往后即使是中性预期,配置信用债的安全垫也较为充足,而博弈货币政策宽松的胜率较高,我们推荐适度提高风险偏好,积极博弈货币政策宽松,当前是信用债全面配置的时点。”固定收益首席分析师曾羽乐观表示,“若要进一步细化投资策略,建议参考以下三条路径。”

其一,若考虑短时间获取套息策略资本利得,可优先关注隐含评级为AA等级的3年及以上期限各券,即使中性预期下,也能保证套息策略盈利空间。就券种比较来看,推荐优先进行城投债配置。

其二,若考虑配置机会且无惧短时间波动(20个交易日内),则建议积极博弈4月内货币增量政策的落地,并全面配置信用债,优先推荐“拉长久期+适度下沉”配置策略,这有助于获得更大的资本利得空间,其中,城投债AA等级5年至7年期各券为优选品种。

其三,若考虑配置机会且需兼顾防范可能出现的资金波动风险,推荐隐含评级为AAA或AA+等级的5年至7年期中短票(非城投),其套息空间尚存(应对资金波动)同时也将受益于滞后行情(目前上涨幅度还小)。

德邦证券固收首席分析师吕品提醒:市场常会高估历史事件的短期影响并低估其长期影响,对于资产价格和背后的投资人预期来说,某些方面可能存在过度反应。就目前的政策端来看,传统且单向的货币宽松或许并非是国内政策的唯一或必选项,债市也可能低估了多种政策同步出台,以及非常规非线性节奏出台政策的情景——比如消费政策、跨国关税同盟政策等等,这种情况下对于利率的影响可能是‘混合的’。据此,各机构在维持‘风景这边独好’的看多态度同时,也需要保留一份审慎。

(文章来源:新华财经)