特朗普政策不确定性将放大情绪波动 镍价震荡偏弱

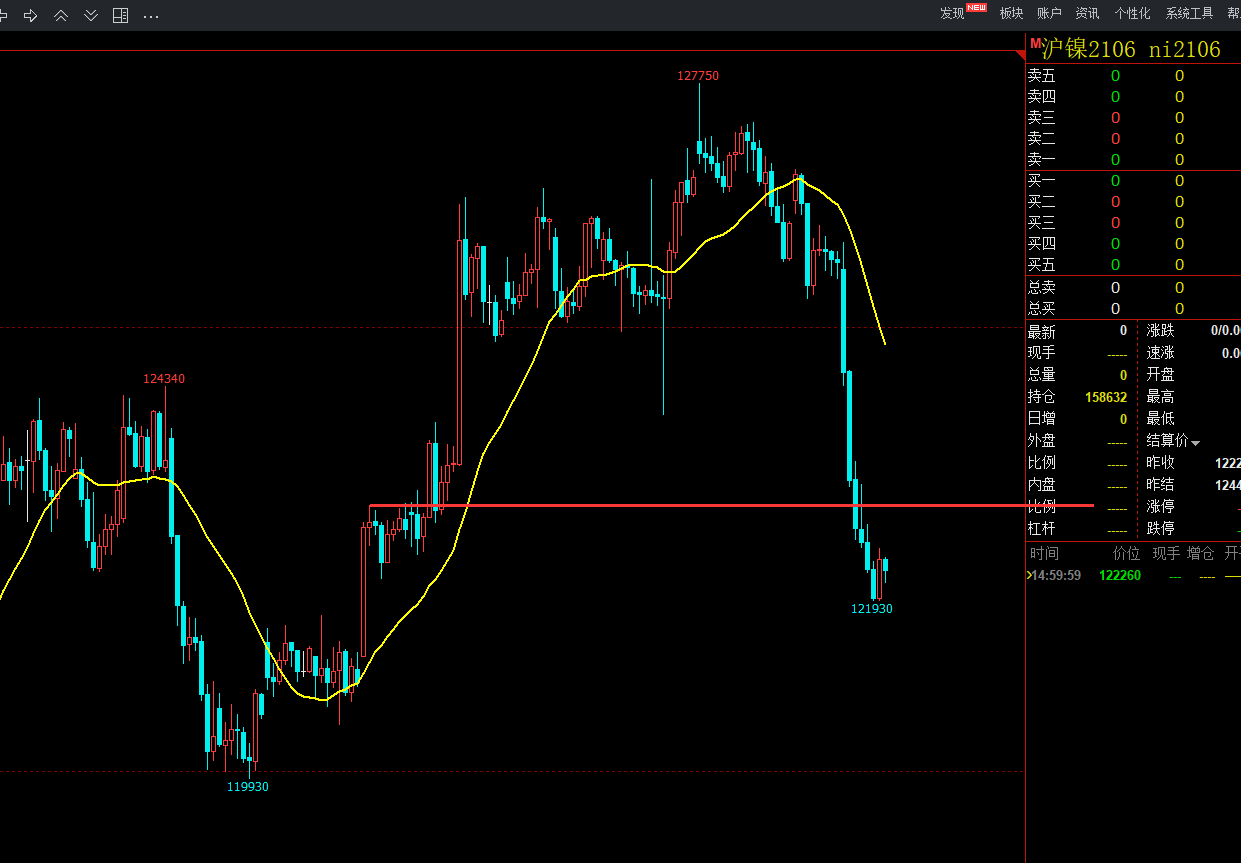

2月19日,沪合约开盘报123640元/吨,今日盘中最高触及124350元/吨,最低下探123260元/吨;截止目前,沪跌幅达0.13%,报123830元/吨。

图片来源于网络,如有侵权,请联系删除

从外盘市场上看,伦敦金属交易所(LME)今日开盘报15365美元/吨;截至目前,现报15390美元/吨,跌幅0.19%,盘中最高触及15420美元/吨,最低下探15300美元/吨。

图片来源于网络,如有侵权,请联系删除

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

【行情回顾】

| 2月18日国内外 |

|||||

| 品种 |

开盘价 |

最高价 |

最低价 |

收盘价 |

涨跌幅 |

| 主力 |

123460 |

124530 |

123460 |

123730 |

-0.10% |

| LME |

15500 |

15510 |

15300 |

15420 |

-0.74% |

【消息面】

截止2月17日,LME镍库存184692吨,周环比增加8982吨;SMM国内六地社会库存49459吨,周环比增加4768吨;保税区库存5600吨,周环比增加200吨。

2025年1月精炼镍产量30030吨,同比增长18.7%,环比减少4.72%;2月产量预计为29900吨,小幅减量。

2月18日沪镍主力合约2503开于123460元/吨,收于123730元/吨,较前一交易日收盘变化-0.23%,当日成交量为82152手,持仓量为62408手。

【机构观点】

:综合而言,菲律宾禁矿消息情绪炒作已告一段落,美元指数下跌使宏观压力减缓,但特朗普政策不确定性将继续放大情绪波动,镍矿价格上移为镍价带来底部支撑,而过剩基本面始终压制镍价,预计短期镍价在121000-128000元/吨区间震荡偏弱,操作上关注反弹沽空机会。

:整体而言,现货成交节后逐步恢复,但目前整体仍以逢低采购为主。成本端印尼镍产业下游需求对矿持续攀升,但开采配额未有放松迹象,加之短期菲律宾正值雨季,印尼镍矿供应紧张凸显,价格短期预计偏强运行。后市来看,国内宏观政策落地窗口期临近,下游企业需求逐步释放,同时成本端支撑有力,预计短期镍价震荡反弹为主。